Jeżeli z jakiegoś powodu zdecydowałeś się na samodzielne sprawdzenie swojego raportu kredytowego (dowiedz się dlaczego warto to zrobić) istnieje prawdopodobieństwo, że wyda Ci się nie do końca jasny i czytelny – zwłaszcza jeśli Twoja historia kredytowa w UK jest stosunkowo bogata. Jest kilka sposobów na sprawdzenie swojego raportu i nie do końca istotne jaką drogę wybierzesz. Różne agencje ratingowe (jak np. Experian czy Equifax) przedstawiają dane w różnej formie, starając się przyciągnąć nowych klientów i przekonać, że to właśnie ich raport jest najlepszy. Wykorzystują do tego wykresy, grafy, tabele i inne narzędzia, jak np. współczynnik kredytowy nazywany Credit Score. Raporty takie są odrobinę czytelniejsze ale głównie chodzi w takich zabiegach o czysty marketing. Najistotniejszą rzeczą jest przecież Twoja historia kredytowa i opisujące ją suche dane – a przecież te wszędzie powinny być takie same.

Dlatego pamiętaj aby zastanowić się dwa razy, czy na pewno potrzebne Ci będzie wykupowanie pełnego członkostwa na którejkolwiek ze stron agencji ratingowych. Do jednorazowego sprawdzenia błędów w zupełności wystarczy Ci tzw. Statutory Report. Do monitorowania bieżącej historii – idealne będzie darmowe konto na Noodle.co.uk, którym posłużymy się dzisiaj jako przykładem

Każdy raport składa się z kilku sekcji. Omówimy je i podpowiemy na co zwrócić uwagę.

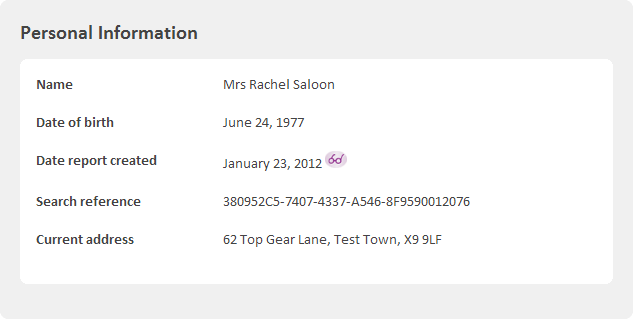

Sekcja informacji personalnych zawiera nasze podstawowe dane – imiona i nazwiska, datę urodzenia i adres zamieszkania.

Zwróć uwagę na:

czy w bazie widnieje aktualny adres

czy w bazie widnieje aktualny adres

czy nasze nazwisko jest zapisane w poprawny sposób

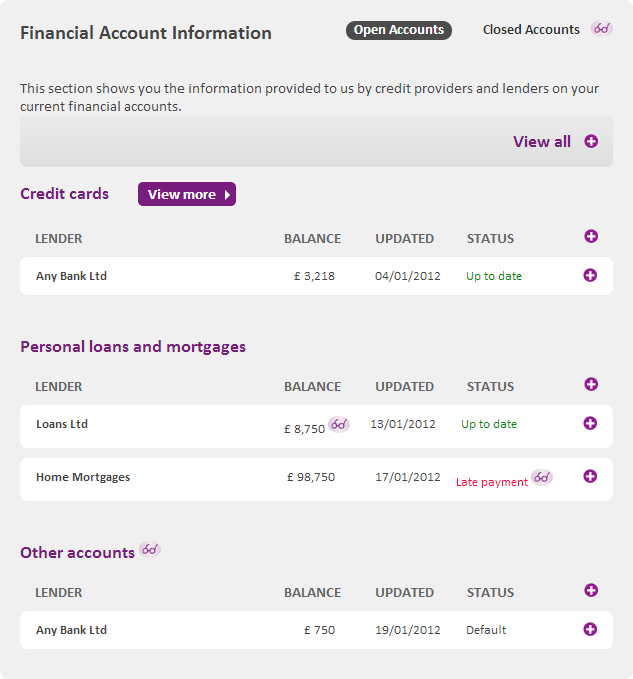

Sekcja poświęcona kontom finansowym i/lub kredytowym to zdecydowanie najważniejsza część naszego raportu. I tak jak potencjalny kredytodawca sprawdzający naszą zdolność, zatrzymajmy się tu dłużej i przyjrzyjmy się detalom z bliska.

Jest podzielona na dwia moduły – informacje o kontach aktualnych i zamkniętych. Te drugie, jak i wszystkie inne informacje zawarte w raporcie, są w nim przechowywane przez sześć lat.

Na przedstawionym wyżej przykładzie widzimy, że wyimaginowana osoba ma jedną kartę kredytową, jedno konto osobiste i zaciągnięte dwa kredyty – gotówkowy i hipoteczny. I o ile płatności dokonywane na poczet spłaty karty i pożyczki są prowadzone w sposób prawidłowy, mamy problem z terminowym spłacaniem rat kredytu za dom (late payment). Default w rubryce konta osobistego oznacza, że sytuacja całkiem wymknęła się już spod kontroli. Zaciągnięty debet, pomimo wezwania do zapłaty nie został spłacony, umowa została niedotrzymana z winy kredytobiorcy i najprawdopodobniej trafi do sądu.

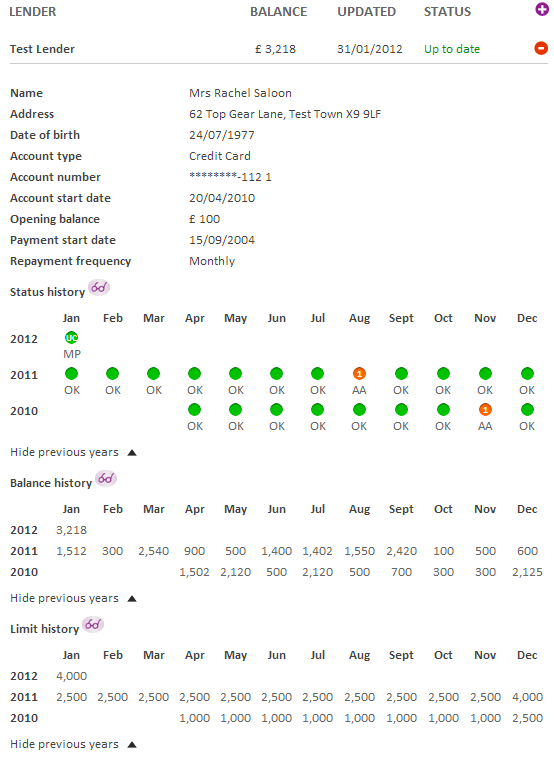

Aby poznać więcej szczegółów odnośnie poszczególnych kont, kliknijmy fioletowy plusik:

Uzyskamy w ten sposób informacje o tym w jaki sposób konto było prowadzone w poszczególnych miesiącach na przestrzeni ostatnich lat. Kolor zielony wskazuje na to, że wszystko było ok. Pomarańczowe cyfry mówią nam o opóźnieniach w dokonywanych płatnościach. Więcej szczegółów znajdziemy poniżej – historię limitu kredytowego, bilansu konta (zadłużenia) i kwoty opłaconego rachunku. Poprzez prostą analizę zależności pomiędzy tymi czynnikami, bardzo łatwo ocenić wiarygodność finansową danej osoby.

Zwróć uwagę na:

czy żadne z kont nie wygląda podejrzanie (czy nikt nie otworzył go za Ciebie bez Twojej wiedzy)

generalnie czy informacje są zgodne z rzeczywistością

czy dane adresowe są takie same dla każdego z kont, być może zapomnieliśmy uaktualnić miejsce zamieszkania w jednym z banków lub zostało zapisane w inny sposób (np. Flat C, 10 London Road i 10c London Road – ten sam adres będzie odczytany jako dwa różne, co znacząco wpłynie na naszą zdolność kredytową).

Sekcja historii wyszukiwania to wykaz wszystkich zapytań o wgląd do naszych danych. Za każdym razem, kiedy aplikujesz o kartę kredytową lub podpisujesz kontrakt z operatorem komórkowym i sprawdzana jest Twoja zdolność kredytowa – zostaje to w tym miejscu odnotowane. Zapisywane są również informacje o podjęciu negatywnej decyzji, odmowy przyznania kredytu. Druga zakładka zawiera historię własnych wyszukiwań – te nie są publiczne i pozostają widoczne tylko dla nas.

Zwróć uwagę na:

liczbę decyzji negatywnych

Znajdziemy tu wykaz wszystkich adresów powiązanych z naszą osobą, jakie znajdują się w bazie danych. Najczęściej są to stare miejsca zamieszkania lub adresy korespondencyjne. Zbyt dużo wpisów w tej sekcji wiąże się z obniżeniem zdolności kredytowej.

Zwróć uwagę na:

czy któryś z adresów wydaje Ci się nieznajomy

czy stare adresy widnieją jako aktualne

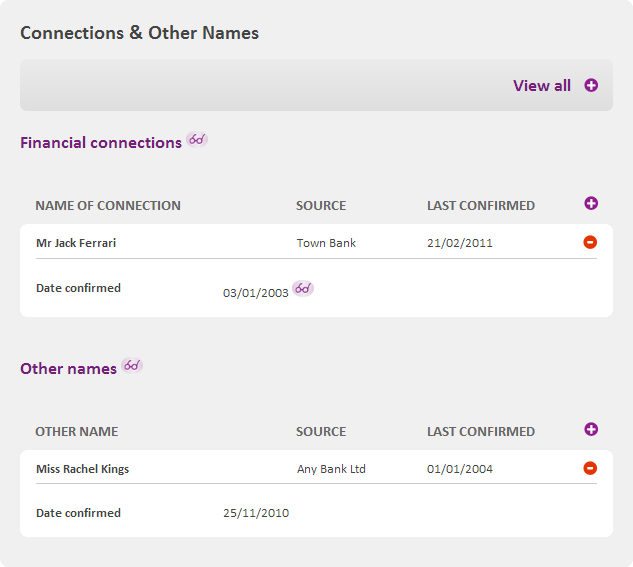

Kolejna sekcja dotyczy kont wspólnych (np. małżeńskich) oraz innych nazwisk, którymi kiedyś się posługiwaliśmy (np panieńskim).

Zwróć uwagę:

czy Twoje nazwisko wciąż nie widnieje na rachunku za gaz czy prąd w Twoim starym mieszkaniu, po tym jak wieki temu poprosiłeś landlorda o dopisanie go do umowy z providerem w celu uzyskania pierwszego potwierdzenia adresu.

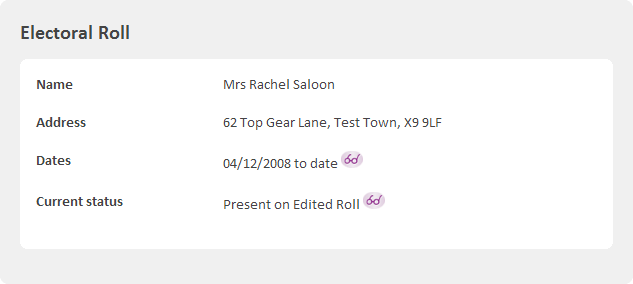

Moduł ten zawiera informacje odnośnie obecności na liście zarejestrowanych wyborców. Silnie sugerujemy rejestrację – nawet jeśli nie mamy prawa głosować w wyborach parlamentarnych.

Zwróć uwagę na:

literówki w nazwisku. Rejestracja na listach wyborczych polega zazwyczaj na ręcznym wypełnieniu formularza. Polskie nazwiska nie należą do najłatwiejszych do wymawiania czy zapisywania, stąd łatwo o pomyłkę.

Sekcja zawierająca szczegóły ogłaszanych przez nas bankructw oraz wyroków spraw sądowych. Jeżeli ogłosiliśmy bankructwo, bądź zostaliśmy sądownie zmuszeni do uregulowania zaległego zobowiązania finansowego – zostanie to w tym miejscu odnotowane.

Gdy znajdziesz błąd w Credit Report

Jak najszybciej zawiadom agencje ratingowe o błędnych informacjach widniejących w Twoim raporcie. Jeżeli nigdy nie spóźniłeś się z np. ratą kredytu a bank zgłosił taki problem, masz prawo żądać jego usunięcia. Oprócz wyjaśnienia sprawy, postaraj się także dodać potwierdzające Twoją wersję wydarzeń dowody. Twoja prośba musi zostać rozpatrzona w ciągu 28 dni roboczych. W tym czasie w raporcie pojawi się status DISPUTED, świadczący o wyjaśnianiu sprawy. Jeżeli reklamacja nie zostanie uwzględniona , masz prawo złożyć oficjalne wyjaśnienie i wytłumaczyć dlaczego nie zdążyłeś uregulować należności na czas. Notice of corection, bo tak się to nazywa, będzie dołączone do Twego raportu i widoczne dla potencjalnych kredytodawców.

Zobacz też:

Credit Score – sześć najpopularniejszych mitów

Co to jest Credit Score

Credit Score a „chwilówki”